Så beräknar tracezilla kostpriser

Självkostnadspriset för en vara är inköpspriset plus de kostnader som uppstår i samband med t.ex. bearbetning, produktion, frakt, tull, förpackning m.m.

Självkostnadspriset är inte samma pris som ditt försäljningspris. Skillnaden mellan försäljningspriset och självkostnadspriset är marginalen, även kallad vinsten.

I tracezilla beräknas varans självkostnadspris utifrån

- Inköpspris på råvaror och förpackningar (inköp av varor)

- Budgetposter på inköp, produktion, lager och returordrar

- Utgifter som läggs till manuellt eller överförs via ditt redovisningssystem.

Exempel på utgifter och budgetposter är:

- Lön

- Förpackning

- Frakt

- Tull

- Avskrivning av material

- El

- Kommissionen

- Analys

- Skatter

Faktiska och förväntade självkostnadspriser

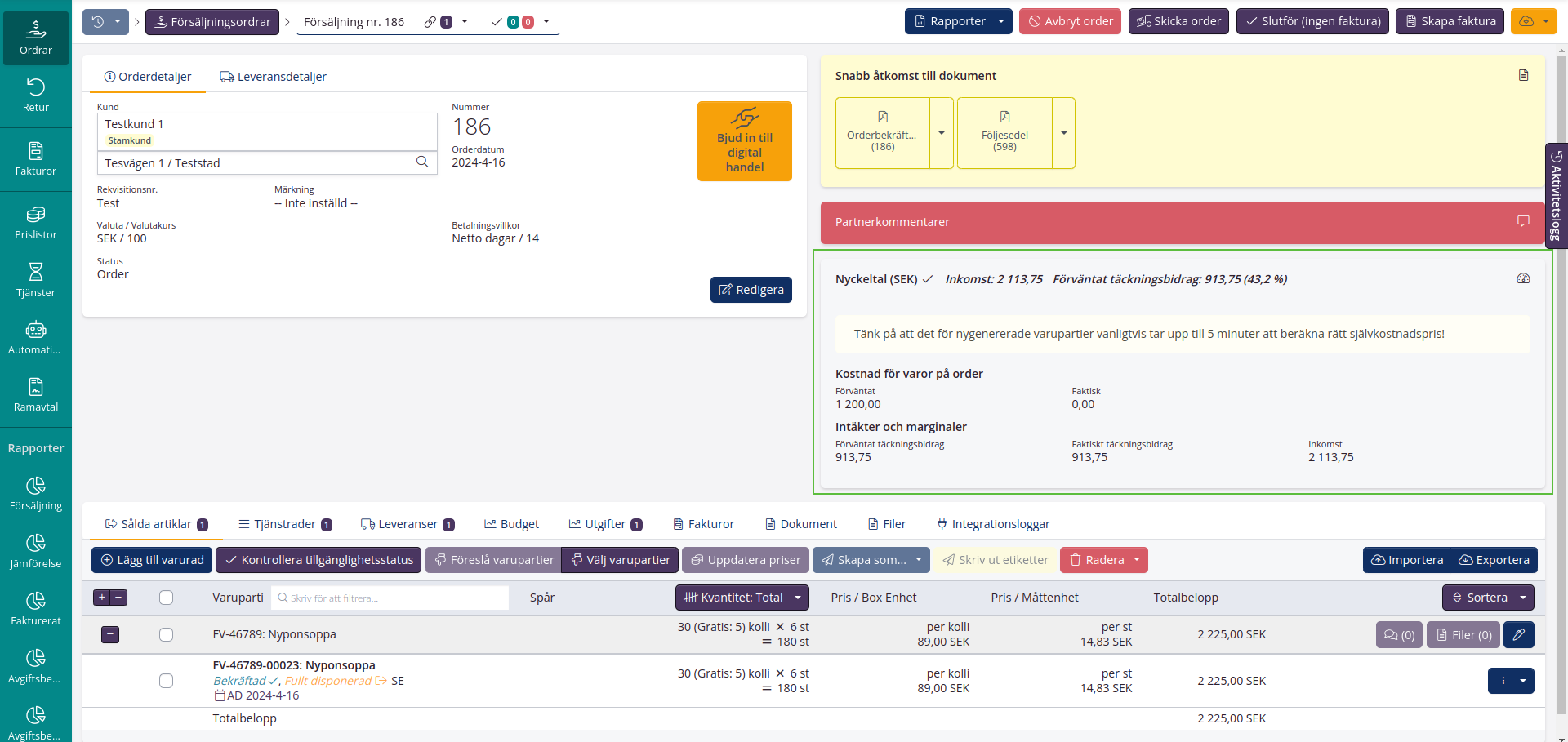

Du kan se förväntade och faktiska självkostnadspriser under dina nyckeltal på ordrar.

Förväntade självkostnadspriser

Det förväntade självkostnadspriset är beräknat utifrån de enhetspriser du själv anger i tracezilla. Detta är till exempel enhetspriset för inköp av varor, frakt vid ordrar/leveranser och produktionskostnader. Dessa visas som budgetposter på ordrar.

Faktiska självkostnadspriser

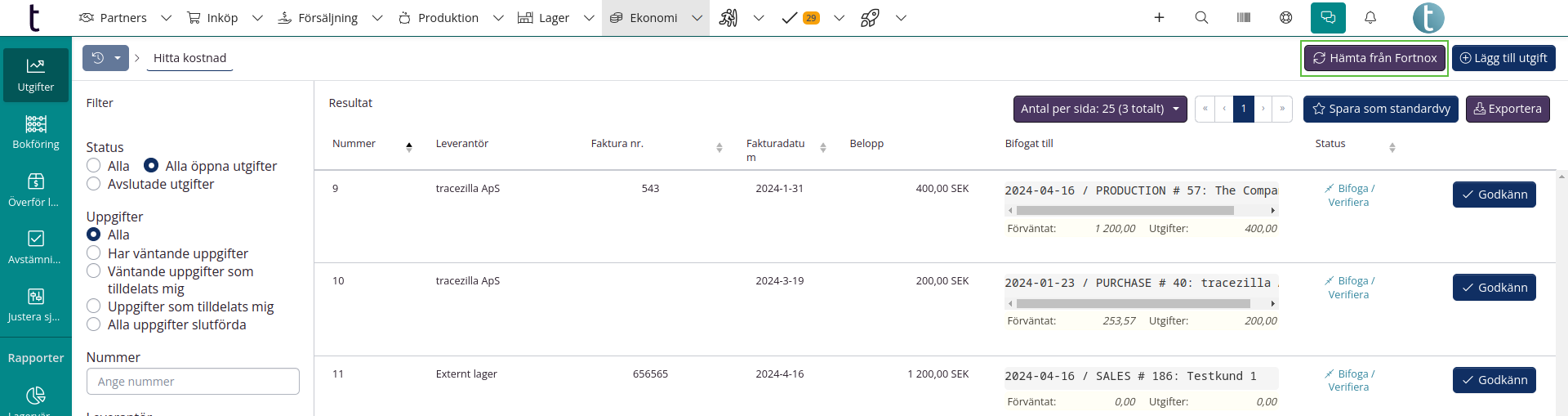

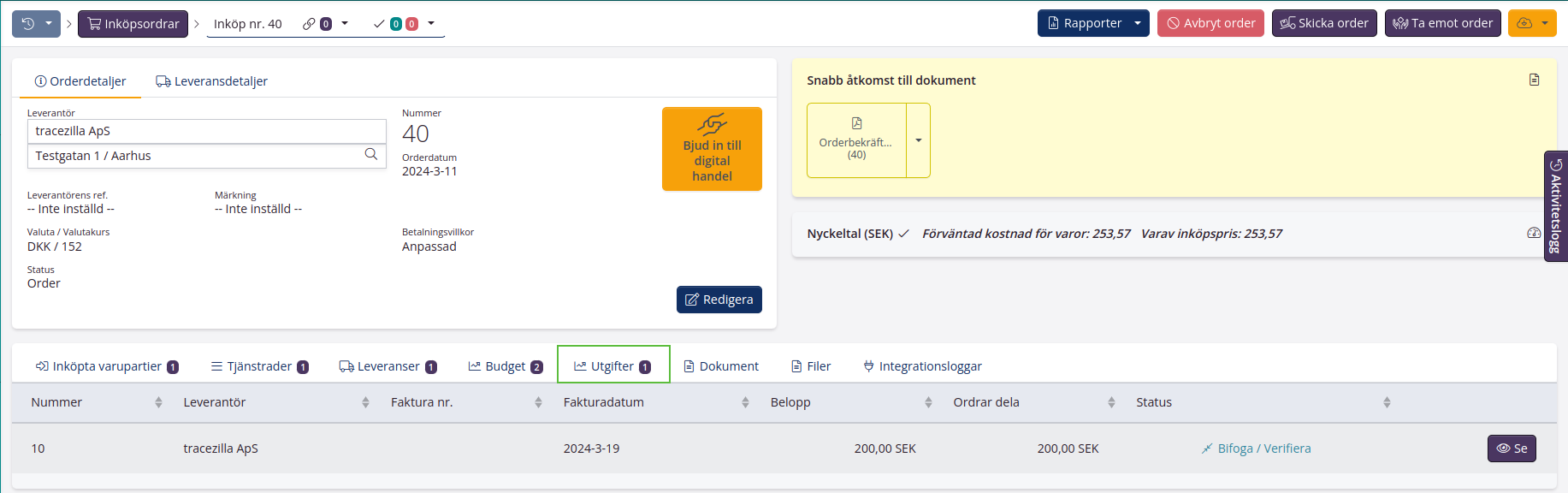

Det faktiska självkostnadspriset beräknas utifrån de utlägg som har kopplats på varupartiet. Dessutom ingår även overheadbudgetposter, dvs. budgetposter som du inte har en utgiftssedel för. Du kan hämta utgifter från Fortnox eller Visma eEkonomi och koppla till ordrar. Se nedan exempel.

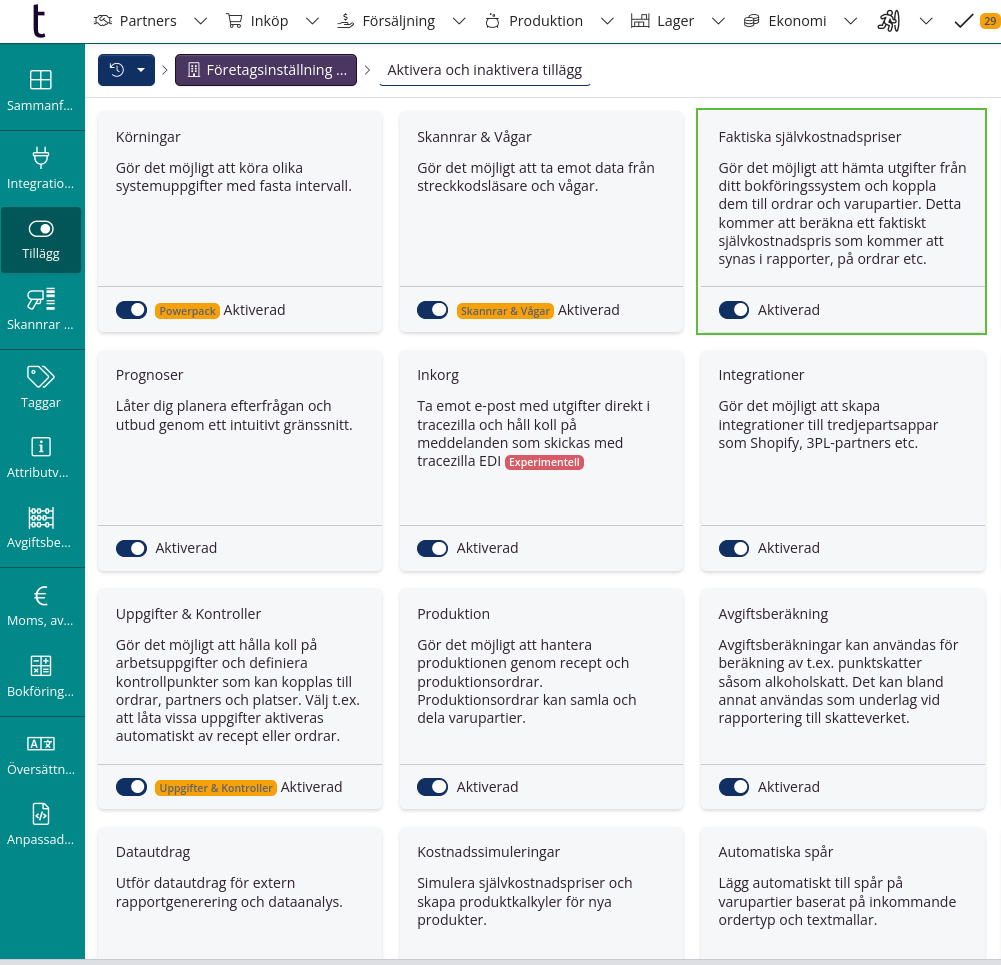

För att komma igång med faktisk självkostnadsberäkning, ska du aktivera tillägget Faktiska självkostnadspriser i dina företagsinställningar.

Fördelning av kostnader för budgetposter

Om utgifter och budgetposter är kopplade till en hel order kommer utgifts-/budgetposten att fördelas enligt en fördelningsnyckel. Budgetpostens kategori avgör hur kostnaden fördelas. Dessutom, om du har valt att kostnaden måste begränsas till en eller flera varupartirader på ordern.

Kostnaderna för kategorierna Frakt, Lön och Analys fördelas på varupartierna efter vikt, så att den största kostnaden framgår av varupartiet med högst vikt.

Kostnaderna för Produktion fördelas efter pris i det fall ett enhetspris har angetts på de producerade varorna. Annars fördelas kostnaden efter vikt.

OBS! Enhetspriset på produktioner är endast relevant att ange ni använder en extern producentpartner som tillverkar varorna. Inköpspriset för råvaror och förpackningar beräknas automatiskt för färdigavaran.

Kostnaderna för resterande kategorier fördelas efter förväntat enhetspris.

Exempel: Enhetspris som fördelningsnyckel

Det totala inköpsbeloppet för en inköpsorder är 1 200 SEK.

Det finns två varupartier på inköpsordern med ett förväntat pris på 500 och 700 SEK.

700 SEK är 58,333333333 % av det totala beloppet på 1 200 DKK.

500 SEK är 41,666666667 % av det totala beloppet på 1 200 DKK.

En budgetpost med ett belopp på DKK 150 läggs till hela ordern. 58,33% av 150 är 87,5 SEK. 41,67% av 150 är 62,5 SEK.

Den ena varan har nu ett självkostnadspris på 787,5 SEK, medan den andra har ett självkostnadspris på 562,5 SEK.

Kostnadsfördelning: Vad består självkostnadspriset av?

Om du vill se detaljerad information kring självkostnadspriset för ett specifikt varuparti kan du göra följande:

- Klicka på Lager i toppmenyn. Välj Varupartier.

- Använd filtren på vänster sida för att söka efter det specifika varupartiet.

- Klicka på varupartiet i översikten.

- Klicka på Rapporter uppe till höger. Välj Kostnadsfördelning.

Läs mer om Kostnadsfördelningsrapporten.

Kostnadssimuleringar

Om du har Power Pack i ditt abonnemang, kan du göra kostnadssimuleringar i tracezilla. Du kan simulera vad ändringar i recept eller inköpspriserna påverkar dina kostpriser. Läs mer om kostnadssimuleringar i detta blogginlägg och i denna vägledning